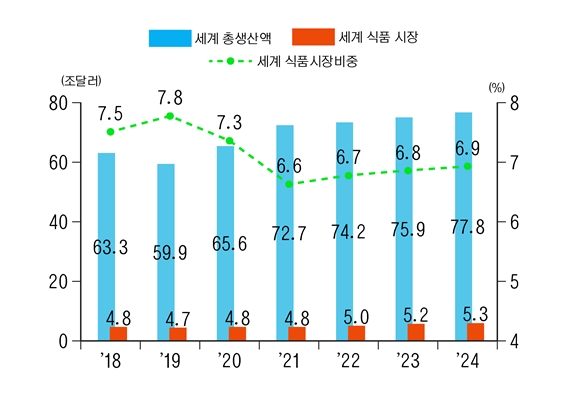

위의 표에서 보여지는 바와 같이 특히 올해는 식품산업이 코로나19를 극복하고 새롭게 반등하는 한 해가 될 것으로 전망된다. 특히 주목되는 곳은 동남아 시장이다.

전통적으로 가구 내 주방시설이 부족하고 매식(買食)을 주로 하는 동남아의 라이프 스타일 상 식품산업의 성장 가능성이 높은 곳으로 동남아 시장을 주목해 볼 필요가 있을 것이다.

따라서 태국, 라오스의 식품산업을 분석해 보았다. 아울러 최근 트렌드로 베트남의 식품안전 관련 분석을 덧붙인다.

◇태국

▶ 태국 식품 시장 현황

태국의 식품산업은 생산규모 및 일자리 창출이 높은 산업으로 꼽히고 있다.

태국 투자청 (Board Of Investment)에 따르면 태국 내 식품 가공기업의 수는 1만개 이상으로 식품 산업의 연간 가공량은 28만t, 2017년 집계 고용 창출 효과는 90만 명에 이르는 분야이다.

대표 기업으로는 다국적 기업인 Nestle와 Saha Pathana Inter Holding, Patum Rice Mill & Granary, Royal Friesland Foods NV, Unilever, Thai Union, Dole, Charoen Pokphand Group, Betagro, Saha Farms 등이 있다.

태국은 아세안 10개국 중 식품 수출량이 1위인 국가이고 특히 AEC 출범 이후 더욱 확장되는 추세이다.

주요 수출 제품은 타피오카, 쌀, 새우, 허브, 향신료 및 가금류이다. 태국 국립 식품 연구소에 따르면, 태국의 식품 수출은 이미 2013년 1조 바트(333억 달러)를 넘었다.

또한 태국은 아세안 10개 회원국 전체 수출의 20.6%를 차지하는 핵심 식품 수출국으로 인정받고 있다. 지난 2015년 아세안 경제 공동체 출범을 통해 단일 시장 통합 및 무관세협정을 이루었고, 식품 수출은 더욱 확대되어가는 추세를 보이고 있다.

▶ 식품시장 확대를 위한 전략: 정부 프로젝트 및 투자 지원

태국은 2012년 4월 태국산업표준위원회(TISI)와 농업경제부가 협력하여 네덜란드의 ‘푸드 밸리(FOOD VALLEY)’를 벤치마킹한 타이 푸드 밸리(THAI FOOD VALLEY)를 설치했다.

이는 총 3000만 바트(100만 달러) 이상의 예산을 책정하여 북부 치앙마이 나콘라차시마에 개설되었으며, 식품R&D, 물류, 식품 생산 및 연구기관 등을 운영하고 있다.

이와 같은 푸드 밸리 운영으로 생산 효율성 증진, 가공식품 공급망의 안정화, 공공 및 민간업체간 협력을 통한 식품산업 네트워크 개발 등을 이루고 있다. 향후 태국 정부는 중부 및 남부 지역에 프로젝트 확장 및 연간 10% 이상의 식품 수출확대를 목표로 하고 있다.

한편 태국 정부는 투자 촉진을 위한 인센티브를 적극적으로 확대했다. 정부는 이러한 사업 지원을 하고 신기술 및 아이디어를 모집을 위하여 중소기업들의 참여를 적극 권장하고 있다.

또한 국가 수출 경쟁력 강화를 위하여 GMP, GHP, HACCP, ISO 등의 품질 증명서를 갖추어 가고 있다.

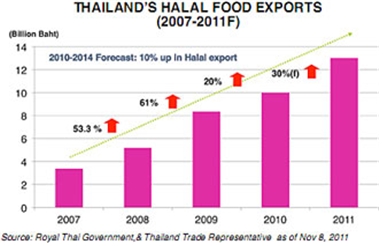

태국 음식 산업이 활기를 띄면서 새로운 음식 전문 분야가 급속히 발전하고 있다. 이중 할랄 식품은 투자 잠재력이 큰 식품 시장이다.

태국은 특히 할랄 식품 생산에 필요한 원재료 자급력이 충분하여 투자자들에게 각광받고 있다. 태국은 이슬람 국가는 아님에도 불구하고 태국의 할랄 식품 생산은 이슬람 법도를 엄격히 준수하며, 제품 제조 시설 및 원료, 저장, 직원 관리 및 운송 등 모든 과정이 이슬람 중앙 행정청에 의해 관리되고 있는 장점을 가지고 있다. 이는 물론 지역적 특성에서 기인하는 유리한 점이다. 말레이시아, 인도네시아와 같은 이슬람 국가들로 수출 시장이 안정적인 것이다.

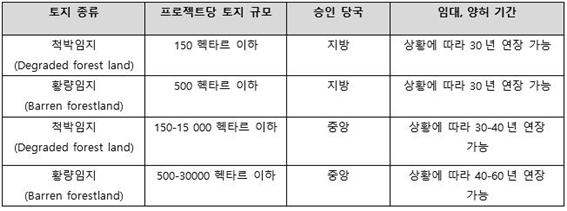

토지 양허는 투자자들이 계약한 규모만큼의 토지를 구하지 못하는 경우가 빈번하게 발생하여, 농업 투자자들에게 좋은 모델이라고 볼 수는 없다.

대개 토지 양허 계약시, 라오스 정부는 특정 지역을 지정해 임대를 해주는 방식이 아닌 토지의 규모 또는 대략의 지역만 지정해 준 후, 투자자들이 직접 조건에 맞는 토지를 찾아서 개발하는 방식으로 진행된다.

따라서 양허받은 토지에 이미 건물이 들어서 있거나 다른 농작물이 재배 중인 경우 등에는 임대한 토지를 다 활용하지 못하는 경우가 발생하는 경우가 많다는 점을 염두에 두어야 한다. 일례로, 태국의 한 설탕제조 업체는 라오스 정부와 1만 헥타르의 토지 양허 계약을 마쳤지만, 이에 부합하는 적당한 토지를 찾지 못하여 결국 농가들과의 계약 농업의 형태로 전환하였던 사례가 있다.

토지 양허 방식의 농업 투자를 위해서는 아래와 같은 단계를 거쳐야 한다.

- 단계 1: 라오스 농림임업부 또는 기획투자부에 사전 자료 수집에 대한 허가 요청

- 단계 2: 지역 해당 부서와 토지 사용 시기 조정

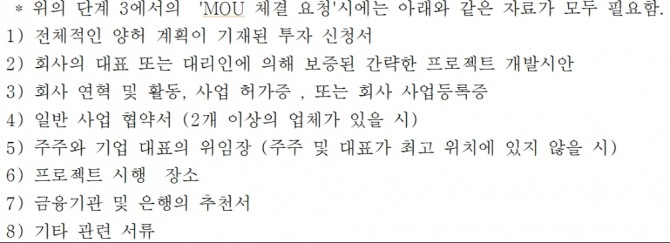

- 단계 3: 투자 신청서를 토지 크기에 따라 중앙 또는 지방의 기획투자 부에 제출해 구체적인 토지 조사를 위한 MOU 체결 요청(주 로 천연자원환경부와 농림임업부에 요청)

- 단계 4: 프로젝트 개발 협의(PDA)/ 양허 계약(CA) 체결 (이후, 기획투자 부에서 허가 시 양허등록증명서를 발급)

- 단계 5: 해당 활동을 진행할 프로젝트 회사 설립

- 단계 6: 회사설립증명서를 받은 후, 회사는 사회·경제적 연구와 연관 된 활동들을 시작 가능

또한 토지 양허의 MOU 기간 중 투자자의 주요 직무 권한 범위는 아래와 같다.

- 사회·경제 데이터, 자연 적합성, 토지 사용 권리, 산림 조건/자원 탐 구 및 연구 등

- 경제-기술 분석/타당성 조사

- 농림임업부 산하 기획부서에 타당성 조사 허가 요청 (지방의 경우, 지 방자치 산림농업 부서 담당)

- ‘환경 및 사회적 영향 평가’ 또는 ‘기초 환경 평가’ 자료 제작

- 천연자원환경부에 ‘환경 및 사회적 영향 평가’ 및 ‘기초 환경 평 가’ 허가 요청

- '환경 관리 및 감시 계획’ 및 ‘사회적 관리 및 감시 계획’ 구축

* MOU 기간은 12개월 이지만 정부의 허가 시 6개월 연장 가능

* ‘환경 및 사회적 영향 평가’ 또는 ‘기초 환경 평가’는 평균 5~6 개월이 소요됨

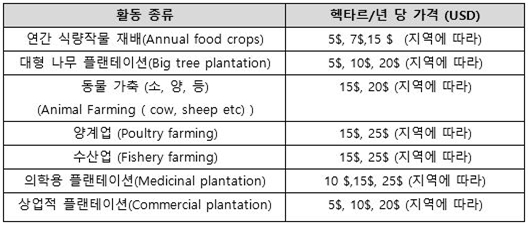

라오스의 토지 임대료는 집행 당시의 라오스 법에 따라 적용된다. 토지 임대료는 농업 활동과 지역에 따라 다른데, 경제적 인프라가 미흡한 지역의 경우 임대료가 비교적 저렴하며, 반대로 비엔티안 주와 메콩(Mekong) 회랑지대와 같이 인프라가 구축된 지역은 임대료가 높다.

라오스 기획투자부가 발행한 양허 계약 원고에 따르면, 토지 임대료는 계약 후 5년째 되는 해부터 최소 10% 인상되며, 이후 매 5년마다 인상된다.

수익세(Profit Tax)는 단계와 지역에 따라, 프로젝트 회사가 상업 활동을 시작한 이후 1, 2, 4, 6, 10년 동안 면제 될 수 있다.

2. 계약 농업 (2+3 모델)(Contract farming): 농가 측에서 토지와 노동력 두 가지를 제공하고, 투자자 측에서 자본, 기술, 시장 진입 세 가지를 담당하는 구조로 '2+3 모델' 알려져 있다. 과거 고무 투자 사업시 주로 사용되었던 구조며, 최근 대규모 토지양허 방식 투자의 대안책으로 각광받고 있는 모델이다.

계약 농업은 농가와 투자자가 함께 이윤을 얻고 어려움을 해결하는 비교적 안정적인 위험 분담 구조이다.

하지만 과거에 라오스 정부의 관여 부족으로 라오스 농가측에서 손해를 입었던 구조이기도 하다.

따라서 2+3 모델이 효율적으로 작동하기 위해선, 라오스 내 기업식 농업을 관리할 수 있는 효율적인 정부 규정과 집행 구조가 필요하다.

3. 토지 임대(Land leasing): 농가 측에서 토지 한 가지만 제공하고, 투자자 측에서 노동력, 자본, 기술, 시장 진입 네 가지를 담당하는 소규모 토지 임대 구조로, '1+4 모델'로 알려져 있다. 그러나 정식 단계를 거치지 않는 투자자들로 인해 정확한 정보를 입수하는데 어려움이 있어, 국가 차원에서 정보를 파악하고 규제하기에 어려운 형태이다.

4. 복합 방식(Mixed arrangement): 토지 양허, 계약 농업, 토지 임대의 종합 형태이다. 라오스에서는 새로운 형태지만 잘 설계될 시, 장기간 동안 고품질의 생산물을 수확할 수 있는 구조라 할 수 있다.

▶ 라오스 식품기반 산업의 주요 이슈

중국 자본이 운영하는 바나나 플랜테이션 농장의 과한 화학물질 사용으로 인한 토양·수질 오염이 심각한 상황이다.

중국의 늘어나는 바나나 수요를 바탕으로 2010년부터 라오스 보깨오주 등에 본격적으로 진출한 중국 바나나 농장주들은 현지에서 비교적 높은 임금인 하루 10달러를 노동자들에게 제공하여 다수의 대규모 바나나 농장을 운영하고 있다.

바나나 재배 시 해충 및 잡초 제거 등을 위해 허가치 이상의 화학물질을 사용하면서, 근로자의 건강침해, 토양 및 수질오염 등이 심각해짐에 따라 라오스 정부는 2017년 바나나 농장의 추가운영 허가를 금지한 상황이다.

이 같은 환경 이슈는 앞으로도 라오스 진출에서 가장 중요한 고려 사항이 될 것으로 보인다. 과감한 선투자를 통해 엄격한 환경 기준을 갖춘다면 초기 투자 비용이 충분히 여입될 수 있는 구조라는 점을 유념해야 할 것이다.

▶ 주요기업 현황

라오스 농업은 소규모의 자급자족 형태가 대부분으로, 개인 소작농 또는 영세한 규모의 업체가 주를 이루고 있다.

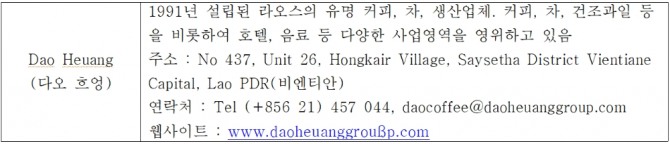

규모가 크지는 않지만, 라오스에 생산되는 커피를 가공하는 Dao Heuang 등의 라오스 현지 기업 등이 존재한다.

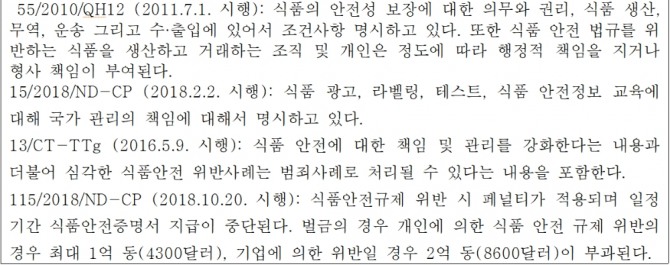

한국, 일본 등의 외국인 투자가가 라오스 남부 팍세 등의 지역에서 딸기, 커피 등의 상품작물 또는 수도 비엔티안 등에서 채소 재배를 위한 농장을 설립하거나 계약재배를 하는 경우 등도 존재하는 것으로 파악되고 있다.

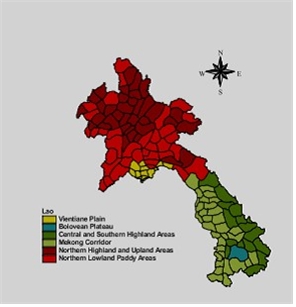

라오스는 국토의 80%가 산악지대이며, 라오스 총 인구의 70%가 농업에 종사하고 있다. 라오스 국토의 약 25%(60,000 sqm)가 농업, 축산업, 산림업에 사용되며, 농업지형은 비엔티엔 평야(Vientiane Plain), 북부 저지대(Northern Lowlands), 북부 고지대(Northern Highlands), 메콩강 유역(Mekong Corridor), 볼라벤 고원(Bolovan Plateau), 그리고 중부 및 남부 의 고지대(Central/Southern Highlands)의 총 6개 지역으로 구성되어 있다.

라오스 농업은 대개 혼합 농업으로, 농사와 가축 사육이 혼합된 형태이거나 자급자족 농업의 형태가 대부분이다.

라오스의 대표적인 농작물은 전체 농산물 생산량의 70%를 차지하는 쌀이다. 옥수수, 커피, 차, 사탕수수, 감자, 바나나, 담배, 카사바, 고무, 소나무, 아카시아 나무 와 같은 상업용 작물을 재배하지만 상업적인 농업은 생산기술 부족 및 자본의 제약으로 더디게 성장하는 추세다.

라오스 정부로부터 양허받은 토지가 비어있거나 사용되지 않는다는 뜻은 아니기 때문에 투자자들은 토지 사용 및 권리에 대한 정부 기관의 확약에 의존해서는 안 되며, 실제 토지의 사용 관행과 토지 소유권의 법적 권리에 대한 꼼꼼한 조사를 선행해야 한다.

일반적으로 외국인 농업투자 기업들은 적어도 3년간의 토지세 영수증, 토지 사용증명서, 농지 등록 서류, 토지 명의를 포함해 다양한 토지 임대 서류를 농가에서 받아야 한다.

마을 내 토지 사용 계획서는 소규모 자작농과 주변 공동체의 참여로 투자에 적합한 지역을 알아보는데 적합한 수단이 될 수 있지만, 대부분의 마을들은 토지 사용 계획서를 업데이트하지 않거나 마을 토지 사용 계획 자체를 구축해놓지 않은 경우가 대다수이다.

라오스에 투자를 고민하는 투자자들의 경우 FPI(Free Prior and Informed Consent)를 따르는 것을 추천하는데, 이는 가끔 사업 내용이 제대로 설명이 되지 않고 공동 합의가 이루어지지 않아 프로젝트가 중단된 경우가 있기 때문이다.

따라서 라오스 투자 시 현지 농가 없이 프로젝트를 성공하기는 매우 어렵기 때문에, 프로젝트를 계획하는 단계에서 지역 커뮤니티와 소통하고 신뢰를 얻는 단계가 필요하다.

라오스 신개척 투자 농지는 주로 라오스어를 사용하지 않는 소수민족 집단이 사용하고 있는 토지며, 농업에 종사하는 소수민족 여성들은 라오스어를 이해하거나 구사하지 못하는 경우가 대다수이다. 계약시 소통 언어는 매우 중요한 요소로 작용하여 소수민족언어를 구사할 수 있는 직원을 찾는 것이 중요할 것으로 보인다.

투자자측은 투자의 위험, 이익, 잠재적인 장기적 효과에 대하여 농가에 명확하게 설명을 해야 하며, 투자기업은 단순히 지역사회의 협력과 동의를 받아내기 위해 설득하는 ‘판매 직원’의 역할이 아닌, 지역사회와 공동의 이익을 위해 함께 이야기하고 결정할 수 있도록 충분한 노력을 기울여야한다. 일례로, 한 고무 회사는 공장이 들어설 시 지역 주민들의 일자리가 창출된다는 등의 긍정적인 혜택에 대해서만 전달을 하고 악취, 폐수 관련 부정적인 영향에 대하여 설명하지 않아 지역 주민들에게 불신을 주었던 사례를 잘 연구해 볼 필요가 있다.

또한 라오스에서 사업 후 재정착/재정비 문제는 투자시 매우 중요한 이슈로 떠오르고 있다. 특히 수력, 인프라 사업의 경우가 그렇다.

사업 후 토지의 생산성 감소로 보상이 필요할 경우, 선호되는 보상법은 금전적 보상과 현물 보상을 함께 하는 것으로 미래의 손실까지 고려해서 보상범위를 책정해야 한다. 예를 들어, 한 투자 기업의 고무 플랜테이션이 추후 쌀 재배에 피해를 입힐 것으로 확인되면, 회사 측에서 지불해야 하는 보상금은 미래의 농가 쌀 생산성을 고려해서 책정된다.

라오스 농업 투자는 상당한 초기자본을 필요로 하고, 몇 년이 지난 후에서야 이윤을 얻을 수 있는 경우도 있으므로 라오스 농업 투자를 고민하는 투자자들은 예상치 못한 비용을 해결할 수 있는 충분한 금전적 자본을 확보하는 것이 중요할 것으로 보인다.

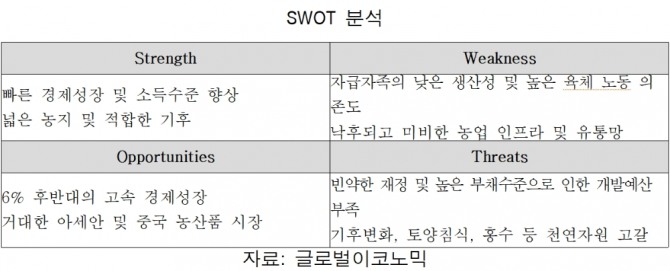

따라서 라오스로의 식품 기반산업 진출은 먼저 친환경 기업형 영농(플랜테이션) 투자를 통한 아세안 농작물 시장 공략에 초점을 맞추어야 할 것이다.

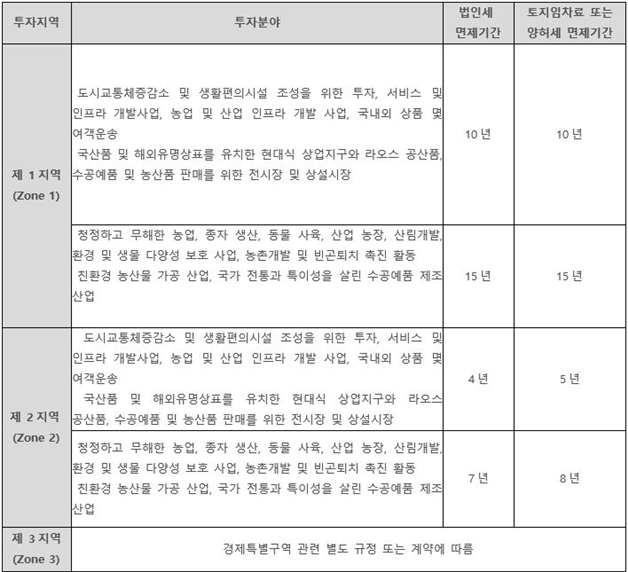

라오스 정부는 인구의 약 80%가 종사하는 농업 부문 개발을 위해 외국인 투자자들에게 다양한 세제혜택 등을 제공하고 있으며, 친환경 영농업과 농산물 가공산업 등에 최대 15년의 법인세 면제 및 토지임차료 면제혜택을 지원하고 있다.

또한 아세안 역내 상품무역협정을 바탕으로 태국, 베트남, 중국 등 국경을 접하고 있는 대규모 아세안 농산품 시장을 공략할 수 있으며, 주변국에 비해 상대적으로 저렴한 토지 임차비용과 인건비도 외국인 투자에 우호적인 요소임을 고려해야 한다.

한편 라오스 농업 및 농산품 가공산업은 부족한 인프라와 생산력으로 인해 많은 투자가 필요하다.

라오스 가공식품 산업은 농업 인프라 및 가공·포장 기술 부족으로 발전이 미약한 상태이며, 농산품은 생산성, 품질, 수익성 등의 문제로 인해 국내외 시장 수요를 맞추는 데 어려움을 겪고 있다.

따라서 생산비용을 낮추고 품질을 향상시킬 수 있도록 현대식 친환경 가공시설 및 기술 도입에 주력해야 한다.

또한 최신식 농기계 도입을 통한 인력 투입 단축과 스마트 기후변화 예측 기술을 활용한 깨끗하고 질 좋은 농산품 개발도 유망 분야라 할 것이다.

영농업과 유제품 생산 등 외국인들의 투자 관심도가 높은 사업을 비롯하여 영농계약을 통한 쌀, 옥수수, 커피, 사차인치 등 기업형 영농사업 역시 유망하다.

◇베트남 식품산업

▶ 위생적 고려사항

동남아가 전반적으로 마찬가지이나 베트남 역시 기후 특성 상 식품 내 세균 번식에 취약하다는 점을 고려해야 한다. 베트남은 열대, 아열대 및 온대 기후 지역에 걸쳐 있는 몬순 기후의 영향을 받는다. 이 때문에 일조량과 강우량이 많기 때문에 습도가 매우 높은 편이다. 이처럼 연중 고온다습한 베트남 기후 환경은 식품의 보관 및 이동에 있어서 매우 불리한 조건으로 작용한다. 또한 식품 운송이 오토바이로 이뤄지는 경우도 많아 식품이 외부환경에 노출되는 시간이 길어지게 돼 쉽게 변질되는 경우가 부지기수이다.

또한 소규모 농가에서 유통되는 식품 통제가 사실상 어렵다는 특징을 갖는다. 대기업에서 생산하는 식품의 경우 엄격한 식품 규제 및 검사가 이뤄지는데 비해 베트남 내수 소비를 주 목적으로 소규모 농가에서 생산하는 식품의 경우 출처가 불분명하거나 법적으로 금지된 물질과 과도한 항생제가 남용되고 있다. Phung Duc Tien 농업 농촌 개발부 차관은 2019년 12월 식품안전운영회의에서 이러한 상황을 극복하기 위해서 중앙기관 및 지방조직 간 식품 안전에 관한 정보 공유를 강화할 것을 강조했다.

▶ 건강한 음식, 안전한 음식에 대한 소비자 의식 고조

그러나 고무적인 점은 건강한 음식, 안전한 음식에 대한 베트남 소비자의 의식이 고조되고 있다는 점이다. 세계 언론이 베트남의 비위생 식품에 대한 내용을 거론하면서 베트남에서도 음식으로 인한 질병 및 식중독 증상에 대한 사례에 이목이 집중되고 있다.

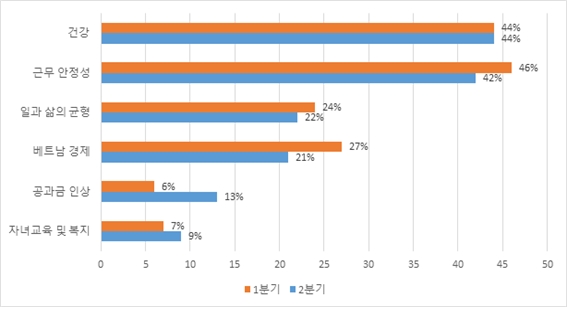

닐슨(Nielsen)의 2019년 상반기 조사에 따르면 전체 응답자 중 44%가 주요 관심사로 '건강'을 꼽았다. 이는 베트남 내에서 ‘근무 안정성’과 더불어 가장 큰 비중을 차지하고 있다. ‘건강’을 선택한 응답자 중 86%는 식품 구입 시 자신 그리고 가족들의 건강을 위해서 유기농 제품이나 친환경 제품을 구매할 의향이 있다고 밝혔다.

이미지 확대보기2019년 상반기 베트남 소비자들의 주요 관심사. 자료=Figure 2Nielsen survey

또한 스태티스타(Statista)의 베트남 2019년 유기농 제품 구매에 관한 설문조사에 따르면 전체 응답자 중 62.65%의 응답자가 ‘유기농 제품을 자주 구매한다.’로 가장 많은 비율을 차지했고 18.48%는 ‘가끔 구매하는 편이다’, 13.47%는 ‘유기농 제품만 구매한다.’고 답했다. 전혀 구매한 경험이 없거나 유기농 제품에 대해서 무지한 응답자는 각각 1.52%, 1.16%에 그쳤다.

2018년 산업통상정보센터의 보고에 따르면 베트남은 33개 주에서 60개 이상의 사업체가 현재 유기농 개발에 투자 진행 중이다. 유기농 재배지역은 2010년보다 3.6배가 증가한 7만6600h에 달한다.

▶ 베트남 식품안전 강화를 위한 움직임

베트남에서는 1999년 ‘식품 안전 및 위생을 위한 운동’이 처음 시작됐고 그 이후로 매년 식품 위생에 관한 캠페인이 꾸준히 진행되고 있다.

일례로 람동(Lam Dong) 성 내 달랏(Da Lat) 시 지방인민위원회는 2019년 4월 달랏 특산품의 원산지를 추적하는 데이터베이스 시스템을 구축했다. 각 제품에 고유한 일련의 바코드를 부착하면 시스템을 통해 소비자들은 제품에 대한 품질 및 진위 여부를 확인할 수 있게 된다. 각 상품에는 VietGAP 기준이 엄격히 적용되며, 생산공정에서 화학 물질 및 항생제 사용 또한 강력하게 통제돼야 한다.

하노이시에서도 매년 식품 위생에 대한 캠페인이 진행됐다. 또한 하노이시 운영위원회는 하노이 내 각 요식업체들의 식품 안전규정 위반 여부를 검사하기 위해 4개의 그룹(보건부, 산업부, 무역부, 농업개발부)으로 나눠 호안끼엠(Hoan Kiem), 타잉쑤언(Thanh Xuan), 롱비엔(Long Bien), 자럼(Gia Lam) 등의 관할지역에 파견해 조사를 시행했다.

롱안(Long An)시에서도 동일한 주제로 캠페인이 개최됐으며, 롱안시 학생들은 식품 안전 메시지가 적힌 플래카드를 들고 도로 퍼레이드에 참여했다.

▶ 식품 안전성 관련 규정 및 인증

더욱 고무적인 점은 식품 안정성 관련 규정이 강화되고 있는 것이다. 물론 매년 베트남 당국의 점검에도 불구하고 식품안전위반은 지난 몇 년간 베트남 정부의 골칫거리로 남아있다. 이러한 식품안전에 대한 문제를 방지하기 위한 베트남 정부의 규제는 아래와 같이 정리해 볼 수 있다.

최근 불거진 식품 안전 이슈로 인해 베트남 소비자들의 비위생적인 음식에 대한 경계심이 높아지고 각종 식품 안전 규제를 강화하기 위한 움직임이 전국적으로 활발하게 전개되고 있다. 식품 안전사고 사례의 증가는 가격에 민감한 소비자들의 소비 패턴에서 고가의 수입식품, 유기농, 친환경 제품의 수요를 증가시키는 요인으로 작용하고 있어 이러한 베트남 소비자들의 소비 성향의 변화에 대한 우리 기업들의 지속적인 관심이 필요해 보인다.

한국 기업들은 베트남 식품 시장 진출 및 홍보 시에 자사의 제품이 베트남 식품 안전 기준에 부합하는지 점검하고 제품의 생산-유통-판매가 투명하게 이뤄질 수 있도록 관리감독을 강화해야 한다. 특히 베트남 바이어 발굴 시 고가의 식품류에 대해서는 해당 제품의 국제 인증, 유기농 인증 유무가 진출 및 가격설정의 중요한 요소로 작용하는 경우가 많기 때문에 판매하고자 하는 제품의 타깃 고객층, 가격 전략에 따라 인증 또한 핵심 진출 요건으로 확인된다.

◇한국의 식품산업

한국의 식품산업은 2019년 기준 GDP의 2.80%, 제조업 GDP의 11.01%를 점유하고 있으며, 생산 업체수는 약 3만1438개, 종업원수도 33만7885명에 달하는 전통적인 기반산업이다.

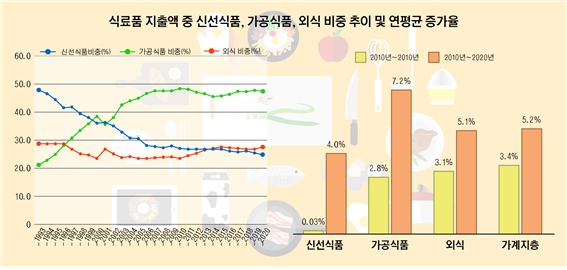

이미지 확대보기식료품 지출액 중 신선식품, 가공식품, 외식 비중 추이 및 증가율. 자료=글로벌이코노믹

최근에는 고령화와 1인가구 증가, 안전 및 웰빙 식품 소비 트렌드 등으로 인해 건강기능식품과 고령친화제품, 웰빙전통식품, 친환경 편의제품 등 고부가가치식품이 신성장동력 분야로 주목받고 있다.

또한 코로나19로 인해 HMR 식품 등 가공식품에 대한 수요가 폭증하고 있다. 이에 따라 세계 각국도 개발 로드맵 수립과 식품 클러스터 조성 등을 통한 글로벌 경쟁력 강화에 주력하고 있으며, 글로벌 기업들도 R&D 투자 확대를 통해 시장 선점에 나서고 있다.

한국 식품산업 생산액은 2016년 47조8336억4389만 원에서 2019년 53조5111억3903만 원으로 연평균 3.81% 증가(5조6774억9515만 원 증가)했으며, 국내 판매액도 2016년 54조5255억358만원에서 2019년 59조4689억9511만 원으로 연평균 2.94%(4조9434억9153만 원 증가) 증가했다.

특히 수출액은 2016년 38억5639만4867달러에서 2019년 50억9319만9139달러로 연평균 9.72%(12억3680만4272달러 증가) 증가했다.

한편 식품 등 수입액도 2016년 234억3763만 달러에서 연평균 5.44% 증가하며 2019년 274억7296만 달러로 확대됐다.

향후 식품산업 생산액과 국내 판매액은 각각 2019년 이후 연평균 2.29%와 1.85% 증가하며 2024년 59조9138억 원과 65조1855억 원으로 확대될 것으로 전망되며, 수출액도 연평균 5.07% 성장률을 보이며 2024년 65억2051만 달러를 기록할 것으로 예상된다.

특히 음료류와 과자류, 빵류 또는 떡류, 즉석식품류, 조미식품, 주류, 농산가공식품류, 절임류 또는 조림류 등이 시장 확대를 주도할 것으로 전망된다.

또한 가정간편식(HMR) 제품과 특수용도식품(케어푸드), 반려동물 식품/기능성 사료, 식품 위해인자 신속 검출 시스템, 건강기능성 식품, 식품 가공 장비 등이 유망 식품 시장 및 기술로 주목받고 있다.

이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}